Rôle du régime de change flexible dans l’ajustement macroéconomique : cas du Maroc.

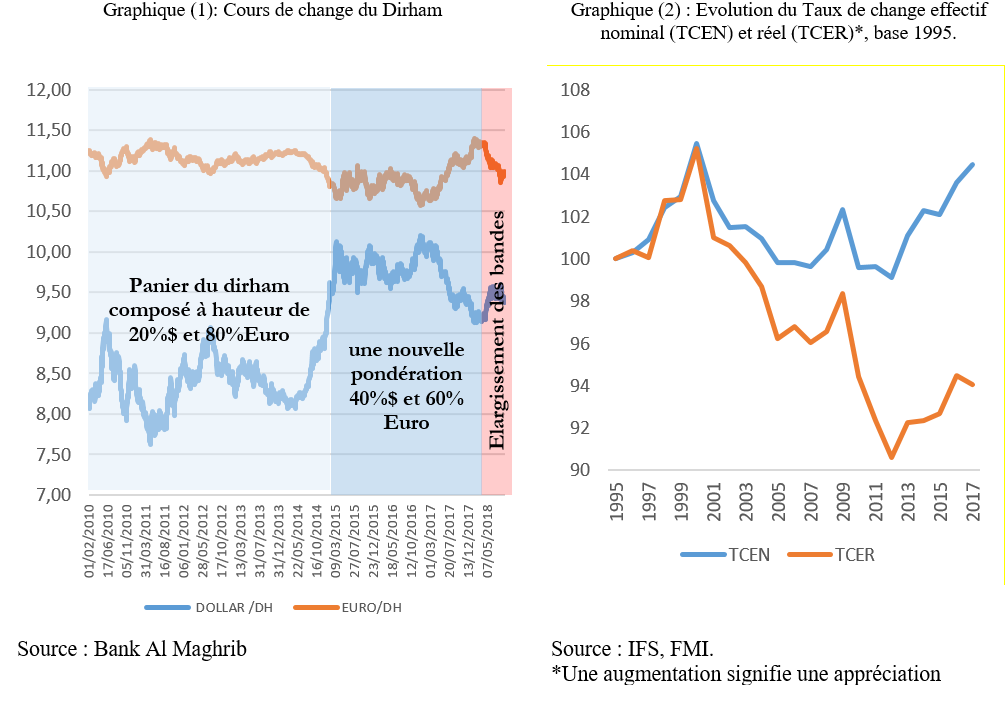

Le Maroc a initié une première étape vers l’adoption d’un régime de change flexible, en élargissant les bandes de fluctuations à +/- 2,5% par rapport à un cours central. Cette transition permettrait à l’économie marocaine de se doter, à terme, d’un instrument macroéconomique qui joue le rôle d’amortisseur de choc et qui favorise un ajustement rapide et à moindre coût. A défaut de ce mécanisme, l’ajustement aux chocs macroéconomiques a, parfois, nécessité une contraction de la demande et, ainsi, un ralentissement conjoncturel de la croissance, pour restaurer les équilibres externes. L’élargissement des bandes de fluctuations constitue une première étape pour le passage vers un régime de flottement géré à long terme, qui confère toutefois un rôle important à la banque centrale pour le lissage des fluctuations du taux de change.

Le Maroc a annoncé le passage à un régime de change plus flexible, avec des bandes de fluctuations de +/- 2,5% par rapport à un cours central déterminé par la banque centrale sur la base d’un panier de devises composé à hauteur de 60% de l’Euro et 40% du Dollar. Cette décision, qui a pris effet le 15 janvier 2018, constitue une première étape vers la rupture avec à un régime de change fixe adopté depuis l’indépendance. Sur le plan opérationnel, la banque centrale n’opère plus sous un régime de guichet ouvert, où toutes les demandes des agents économiques sont satisfaites à un taux fixe. Désormais, elle intervient à travers l’achat et la vente de devises par voie d’adjudication, permettant le développement d’un marché de change interbancaire. La dernière réforme du régime de change date du 15 avril 2015, lorsque les autorités concernées avaient décidé de réviser les pondérations des devises du panier de cotation du dirham, afin de refléter, au mieux, la structure des échanges extérieurs.

Les arguments en faveur d’un régime plus flexible

Un régime de change plus flexible signifie que la loi de l’offre et de la demande de la monnaie nationale (en contrepartie des autres devises) intervient dans la détermination des cours de change, dans les limites de la bande de fluctuation qui reste étroite dans le cas national. Les relations économiques et financières entre les résidents et les non-résidents, captées à travers la balance de paiements, matérialisent l’offre et la demande. Les entrées de devises générées à partir des exportations de biens et services, des transferts des Marocains résidant à l’étranger ou des investissements directs étrangers induisent une augmentation de la demande de monnaie locale, tandis que les importations de biens et services et le remboursement du service de la dette, par exemple, engendrent une hausse de la demande des devises étrangères.

Les partisans d’un régime souple affirment qu’il est bien adapté pour absorber les chocs externes qui risquent de se transmettre à l’économie domestique et faire fonction de stabilisateur automatique. On entend par absorber le fait de permettre une évolution du taux de change qui va dans un sens ou un autre pour atténuer l’impact du choc initial sur l’activité réelle. Une approche factuelle permet de mieux comprendre le fonctionnement de ce mécanisme. En effet, lorsque le régime de change est fixe, une diminution de la demande étrangère induit un repli des exportations et de la production nationale et, par conséquent, de l’emploi. Dans ce cas, l’ajustement devient coûteux et se manifeste au niveau de l’activité réelle et le marché du travail. Néanmoins, il est possible d’envisager un ajustement moins restrictif, si techniquement les prix et les salaires nominaux s’avèrent flexibles. Bien évidemment, les prix et les salaires nominaux ont particulièrement tendance à être rigides à la baisse. Rares sont les structures de marchés de l’emploi qui peuvent tolérer une flexibilité nominale des salaires, surtout à la baisse, en face d’un choc quelconque. Ainsi, un taux de change fixe, combiné à des prix et des salaires en général rigides à la baisse, font qu’en présence d’un choc externe négatif, les prix des exportations nationales exprimées en devise seraient inchangés et la compétitivité, au moins dans la phase descendante du cycle, serait compromise, d’où une contraction de la production et de l’emploi.

A l’inverse, dans un régime de change flottant, un choc négatif de la demande étrangère se traduit par une dépréciation proportionnelle de la monnaie domestique et, par conséquent, les prix des exportations s’ajustent vers le bas, préservant ainsi leur compétitivité-cout. Non seulement les exportations ne seraient pas affectées, mais les importations du pays se renchériraient et la demande domestique se trouverait orientée vers les produits domestiques en faveur d’un mouvement des prix relatifs . En d’autres termes, le rapport des prix entre les biens et services domestiques et étrangers s’ajuste en change flexible, tandis qu’en change fixe, c’est la production qui subit le choc . Cependant, ce type de régime de change est souvent associé à des niveaux et une volatilité d’inflation plus élevés. Il est important de souligner que ces mécanismes n’opèrent pas de manière parfaite selon la logique expliquée, mais sont sujets à quelques imperfections, liées aux structures de marchés et à la substituabilité entre les biens domestiques et étrangers.

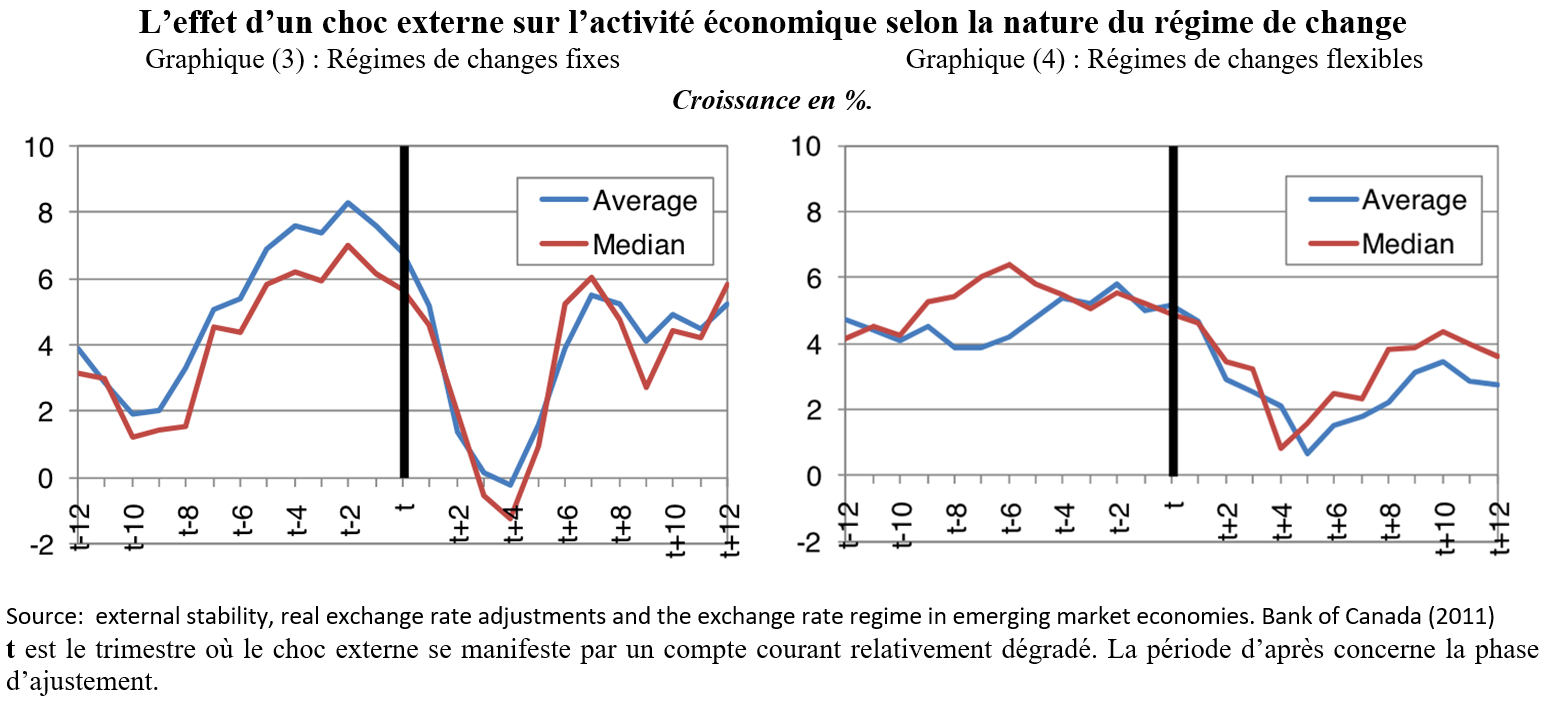

Des études empiriques dans ce sens confirment que les régimes de changes flexibles permettent un ajustement de l’économie à des coûts moindres, comparés aux régimes fixes. Gervais, Schembri et Suchanek (2011), dans un papier publié par la Banque du Canada, confirment l’optimalité des régimes de changes flexibles. Suivant un échantillon de 22 économies émergentes, ils démontrent à quel point les coûts d’ajustement face à un choc externe sont moins importants en présence d‘un régime de change flexible comparativement au régime fixe. Aussi, ont-ils précisé que la qualité d’absorption de choc en régime flexible n’est pas parfaite, dans la mesure où la transmission des chocs vers l’activité réelle n’est que partiellement absorbée. Cela dit, la conclusion de ce travail ne fait pas l’unanimité parmi les économistes, et les résultats des travaux de recherche demeurent sensibles à l’échantillon et la période étudiés. Plus récemment, une étude menée par Pancaro (2016), et publiée par la Banque Centrale Européenne , a mis en évidence l’absence de liens empiriques entre les coûts d’ajustement face à un choc externe et le régime de change adopté, sur un échantillon de pays développés.

Outre la qualité d’absorption des chocs, le régime de change flexible procure à la banque centrale plus de marge de manouvre pour la conduite d’une politique monétaire indépendante. La politique monétaire serait ainsi plus autonome dans l’atteinte des objectifs initialement établis et la définition des conditions monétaires les plus adaptés au contexte macroéconomique domestique. Il convient de préciser que le cadre de conduite de la politique monétaire au Maroc confère une certaine autonomie pour la banque centrale. La substituabilité imparfaite entre le marché national des capitaux et les marchés étrangers qui entraîne une volatilité moindre, surtout des flux de capitaux de court terme, permet à la banque centrale de définir sa politique monétaire, indépendamment de l’orientation des politiques monétaires de la Banque Centrale Européenne et la Réserve Fédérale.

Quelle évolution du taux de change du dirham face aux chocs externes

Le cas de la crise de 2008 permet de comprendre le rôle que peut jouer le régime de change dans l’absorption des chocs. En effet, l’économie mondiale a plongé dans une récession sévère, avec une contraction de l’activité de 1,7% en 2009. Au même titre, l’économie marocaine a accusé une décélération de la croissance des activités non agricoles de 4,5%, en 2008, à 1,6%, en 2009. L’analyse de la contribution des différentes composantes de la demande fait ressortir le rôle des exportations de biens et services dans cette contreperformance, qui se sont contractés de 9,2% par rapport à l’année 2008. Par secteur, ce sont les activités échangeables, à l’instar des activités minières et manufacturières, qui ont nettement reculé, attestant de l’effet exercé par une conjoncture internationale difficile sur l’activité domestique.

Le graphique, ci-dessus, présente l’évolution du Taux de Change Effectif Réel (TCER) sur plusieurs périodes, y compris 2007-2009. L’échantillon de pays comprend des économies à revenu intermédiaire, non fortement dépendantes des matières premières et dont le régime de change est plus flexible que celui du Maroc. Le classement des régimes de changes retenu est celui développé par Reinhart et Rogoff (2017). Le choix de la sous-période 2007/2009 est justifié par la sévérité du choc, sa persistance et, surtout, son effet quasi-synchronisé sur toutes les économies mondiales. D’ailleurs, l’activité économique au niveau de tous les pays de l’échantillon a connu, soit une contraction, soit un ralentissement du rythme d’évolution.

Une première interrogation à laquelle il est important de répondre est le choix, au niveau du graphique et de l’analyse ci-après, du Taux de Change Effectif Réel (TCER) au lieu du Taux de Change Effectif Nominal (TCEN). En effet, l’ajustement par les taux de change nominaux peut, dans certains cas, ne pas aboutir au résultat escompté et être compris par une augmentation des prix domestiques qui peut atténuer, voire compenser le mouvement des cours de change. Généralement, les économies émergentes à régime de change plus flexible, connaissent des niveaux d’inflation plus élevés, alors que les économies à régime de change fixe sont moins exposées à des variations significatives des prix. De plus, l’analyse en TCER permet de tenir compte du degré de rigidité des prix et, implicitement, des salaires, qui peut parfois différer d’une économie à une autre .

Sur la période 2007-2009, la plupart des pays de l’échantillon ont connu une dépréciation réelle de leur monnaie comme réponse automatique à la morosité de la conjoncture économique mondiale. En nominal, la dépréciation est encore plus nette. Des économies, telles l’Albanie, la Turquie et l’Ukraine, ont vu leurs monnaies se déprécier en termes réels, en phase avec la manifestation des effets de la crise, alors qu’elles se sont appréciées tout au long de la période précédant le choc. A l’inverse, le pouvoir d’achat réel du dirham a augmenté, ce qui a pénalisé la croissance à un moment où l’économie nécessitait une relance pour soutenir ses exportations nettes.

Dès lors, les chocs externes se sont multipliés et ont continué d’affecter l’économie marocaine . L’envolée des cours du pétrole, entre autres, a occasionné un déficit du compte courant qui a atteint près de 10% en 2012. De par son ampleur, son financement ne pouvait plus être assuré à travers les entrées des IDE avoisinant 3% du PIB, ni par l’endettement externe public. Ainsi, une forte ponction sur les réserves de changes est observée entre 2010 et 2012, avec une baisse drastique de 27% , ramenant le stock à 4 mois d’importation de biens et services non financiers, seulement. Cette pression sur les réserves risquait de compromettre la viabilité du régime de change fixe, qui dépend du stock de réserves de change dont dispose la banque centrale. Leur épuisement signifie que cette dernière ne peut plus stabiliser le prix du dirham contre les devises étrangères. Plusieurs économies en Asie du Sud-Est et en Amérique latine, se sont retrouvées dans une situation similaire et étaient contraintes de laisser leur taux de change flotter, à défaut d’un stock de réserves à même de protéger la parité fixée par les autorités. Ainsi, notre régime de change ne permettait pas que le « prix du dirham » s’ajuste face à ces développements, avec un TCEN en quasi-stagnation entre 2010 et 2012. C’est, en effet, le différentiel d’inflation par rapport aux partenaires économiques qui a joué en faveur de l’économie marocaine et qui s’est traduit par une dépréciation réelle de 4,7%, qui demeure toutefois limitée par rapport l’ampleur du choc.

Quelles implications de la fixité du taux de change

A partir de 2013, l’économie marocaine a entamé une phase d’un ajustement forcé pour restaurer la viabilité du cadre macroéconomique en général. En plus du déséquilibre externe, le besoin de financement du trésor a atteint 7,4% du PIB. L’urgence était de rétablir les équilibres macroéconomiques, qu’ils soient internes ou externes. Dans ces conditions, le Dirham a vu son pouvoir d’achat augmenter en termes réels, alors qu’il devait éventuellement se déprécier pour accompagner l’ajustement. De ce fait, il semblerait que c’est l’activité économique qui a été impactée et a subi les coûts de l’ajustement. Il suffit de rappeler que la croissance non agricole s’est stabilisée à un palier inférieur à partir de cette date, avec un ralentissement entre 2012 et 2013 de 1,8 point de pourcentage.

Ce recul de la croissance de long terme est en grande partie attribué à des facteurs structurels . Néanmoins, les dynamiques conjoncturelles liées à l’ajustement de la demande domestique sont également à l’origine du ralentissement économique. Les pouvoirs publics, et les données le corroborent, se sont engagés dans une politique relativement restrictive. L’investissement du trésor et des Entreprises et Etablissements Publics est revenu de 15,3% à 14,1% du PIB, en 2013, année d’ailleurs où le gouvernement avait décidé d’arrêter l’exécution de 15 milliards de dirhams alloués initialement à l’enveloppe d’investissement. La coupe budgétaire qui s’est située à 1,7% du PIB est quasiment équivalente au 1,8 point de pourcentage de croissance perdu entre 2012 et 2013. Il est évident, aussi, qu’à partir de cette date, l’investissement public est revenu à un sentier inferieur autour d’une moyenne de 13,8% du PIB. De plus, l’analyse par composante de la demande finale révèle que la contribution de la consommation des administrations publiques à la croissance totale a baissé à partir de 2013, pour ne représenter que 0,5 point de croissance en moyenne, alors qu’entre 2000 et 2012 elle se situait à 0,8 point de croissance.

Par ailleurs, le repli des prix des matières premières à l’échelle internationale, surtout celui du pétrole, a considérablement accompagné les stratégies domestiques d’ajustement, et une grande partie du repli du déficit externe à partir de 2014 est attribuable à cette dimension nominale . L’ajustement aurait probablement été plus coûteux, dans un autre scénario où les prix du pétrole n’auraient pas baissé. Il est important de préciser que l’assainissement des finances publiques était inévitable pour les pouvoirs publics dans une conjoncture aussi défavorable et devant une situation qui rappelle la période de dérapage budgétaire d’avant le programme d’ajustement structurel.

En présence d’un régime de change flexible qui aurait tiré le Dirham vers le bas, le secteur privé serait forcé, à son tour, de freiner sa demande adressée aux produits importés, et la pression sur notre tissu productif, orienté surtout à l’exportation, aurait été également soulagée par des gains de compétitivité-prix- au moins cycliques- et, in fine, un ajustement de l’économie moins coûteux en terme de croissance.

Une transition à terme vers un régime de flottement géré

Cette réforme n’est que la première étape d’un processus inscrit dans le long terme, impulsé par la volonté de doter l’économie marocaine d’un instrument de gestion macroéconomique, longtemps désactivé, capable de gérer le positionnement de l’économie sur le cycle, car il faut admettre que les bandes de fluctuations actuelles demeurent étroites et ne permettent pas de tirer pleinement profit des avantages d’un régime de change flexible. Le Maroc peut, toutefois, se réjouir de sa capacité à planifier une réforme économique aussi importante de manière progressive qui permettra aux agents de se familiariser avec les fluctuations du taux de change et les instruments de couverture de risque à terme. Plusieurs économies émergentes et en développement ont migré brusquement, sous la pression du marché, vers un régime de change flottant.

En l’absence d’un choc majeur, le Maroc peut envisager un passage en douceur sur les dix années qui viennent vers un régime de flottement géré, qui préservera à la banque centrale un rôle important sur le marché de change en cas de pression significative à la hausse ou à la baisse sur la valeur du Dirham. Des expériences réussies à l’échelle internationale peuvent nous inspirer dans l’implémentation d’une telle réforme. Les échecs de la gestion macroéconomique en Amérique latine ont relativement éclipsé une réussite sur le plan de la gestion macroéconomique, notamment celle du Chili qui peut servir de benchmark pour les pouvoirs publics. La gestion de la rente minière à travers l’institution d’un fonds souverain qui a permis aux dépenses publiques d’être dissociées des cours du cuivre (Agénor « Règles budgétaires et soutenabilité des finances publiques », 2015), est une réussite parmi tant d’autres dans l’histoire de la politique économique du pays, à laquelle s’ajoute la réforme de la politique de change qui illustre la bonne gouvernance macroéconomique. Le pays est passé entre le début des années 80 et la fin des années 90 d’un régime de change fixe à un régime flottant , après avoir transité par un régime de change intermédiaire qualifié, parfois, d’innovant dans sa manière d’être pensé . Actuellement, la banque centrale du Chili opère dans un cadre de ciblage explicite d’inflation.

Pour les risques qui peuvent nuire à la stratégie de transition vers un régime de flottement géré, il s’agit principalement de l’expansion des cours des matières premières qui peut exercer de la pression sur les réserves de changes ou bien dans une moindre mesure d’un arrêt brutal des entrées des IDE. Les capitaux de court terme, qui posent souvent des problèmes de gestion macroéconomique dans les pays émergents, ne constituent pas un défi majeur pour l’économie marocaine. Historiquement, ces flux sont restés négligeables, en raison de l’étroitesse du marché des capitaux et sa faible liquidité dans ses compartiments action et dette privée, qui protègent ainsi l’économie nationale des arbitrages des investisseurs entre les taux de rendements domestiques et étrangers.